Почему капитализация Cameco выше, чем у «Казатомпрома»

08.05.2025 17:50

Teniz Capital выпустил обзор уранового рынка - об этом пишет Forbes.kz

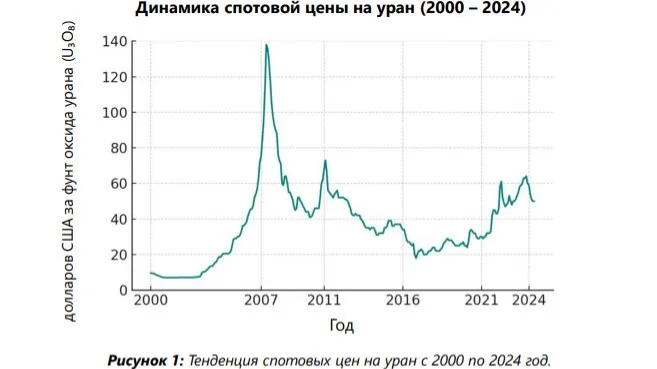

За последние годы рынок урана претерпел существенные изменения: после длительного периода низких цен, вызванных аварией на АЭС «Фукусима» в 2011 году, ситуация изменилась. Сокращение поставок со стороны крупных производителей и возобновившийся глобальный интерес к ядерной энергии как источнику чистой электроэнергии привели к ужесточению рынка. «Спотовая цена на уран, которая опускалась до ~$20 за фунт в конце 2010-х годов, более чем удвоились с 2020 года. В 2023 году она достигла ~$65 за фунт — максимального значения за более чем десятилетие, а к декабрю выросла до ~$86 за фунт на фоне опасений по поводу стабильности поставок, приводят данные аналитики АО «Teniz Capital Investment Banking» в своем обзоре уранового рынка.

АО «Казатомпром»

Каждый глобальный игрок реализует свою стратегию развития. В частности, отмечают в Теniz Capital, «Казатомпром» придерживается стратегии, ориентированной на создание стоимости, а не максимизацию объемов. При этом компания значительно опережает конкурентов по объемам производства урана. В 2024 году его доля производства увеличилась до более чем 23 270 тонн урана, такой масштаб — более чем в 2 раза превышающий производство Cameco — дает «Казатомпрому» значительное влияние на мировое предложение.

Аналитики отмечают, что «Казатомпром» обладает огромной ресурсной базой, масштабируемые операции ISR (метод выщелачивания in-situ) и низкие операционные затраты плюс присутствует гибкость для относительно быстрого увеличения производства за счет разработки новых скважин. Проблема же нацкомпании в том, что все производство сосредоточено в одной стране — геополитические или локальные сбои могут одновременно повлиять на все операции, как это было в январе 2022 года или после начала войны в Украине, когда встал о маршрутах поставок компании (исторически через Санкт-Петербург).

Помимо добычи, «Казатомпром» активно продвигается дальше по ядерному топливному циклу. Компания управляет Ульбинским металлургическим заводом, который исторически производил топливные таблетки, и построил новый завод по производству топливных сборок Ульба-FA (51% принадлежит «Казатомпрому», 49% — китайской CGN), способный изготавливать топливные сборки для легководных реакторов. Наличие завода переводит «Казатомпром» из поставщика урана в производителя топлива. На апрель 2025 года рыночная капитализация «Казатомпрома» составляла $11 млрд.

Cameco Corporation

Главная сильная сторона канадской Cameco, по мнению инвестбанкиров, это качество активов. McArthur River и Cigar Lake — это шахты первого уровня с большими запасами и непревзойденным содержанием урана: они могут быть прибыльными при ценах значительно ниже, чем большинство шахт в мире. У компании диверсифицированный портфель и она расположена в геополитически стабильной стране, что делает ее предпочтительным поставщиком для западных коммунальных предприятий, ищущих безопасность поставок вне России.

Слабая сторона операционной деятельности Cameco в том, что производство сосредоточено на 2 шахтах в бассейне Атабаска, любой форс-мажор, например, наводнения, как было в 2006 и 2008 гг., могут значительно снизить производство. Производство также требует строгого контроля безопасности/экологии, учитывая высокую радиоактивность ее руд. Безопасность работников и защита окружающей среды имеют первостепенное значение, и любой сбой может поставить под угрозу операционный цикл, — обращают внимание аналитики Teniz Capital.

В 2023 году Cameco приобрела 49% доли в Westinghouse Electric, Westinghouse — один из мировых лидеров в области ядерных технологий, включая проектирование, обслуживание и топливо для реакторов. Эта сделка значительно расширила глобальное присутствие Cameco в сегменте ядерных услуг и подтвердила её курс на трансформацию в интегрированного поставщика решений для ядерной энергетики мирового уровня. Компания планирует сохранять стратегию продажи значительной части своей продукции по долгосрочным соглашениям с рыночной индексацией, одновременно сохраняя гибкость для получения выгоды от спотового роста цен.

Почему у Cameco рыночная капитализация больше?

«Рыночная капитализация АО «Казтомпром» по состоянию на апрель 2025 года составила $11 млрд, при этом рыночная капитализация Cameco — порядка $18 млрд», — приводят данные инвестбанкиры Teniz Capital. Cameco Corporation, несмотря на меньшие объемы производства и продаж урана по сравнению с «Казатомпромом», имеет более высокую рыночную капитализацию благодаря нескольким факторам, которые инвесторы ценят выше, чем чистый объем производства.

Компания выигрывает за счет более низкого воспринимаемого геополитического и операционного риска при работе в Канаде по сравнению с Казахстаном, диверсификацию своего бизнеса через долю в Westinghouse, наличия более сильных перспектив будущего роста благодаря перезапуску шахт и растущему спросу на уран на Западе. Компания также предлагает большую ликвидность и доступ для инвесторов через крупные североамериканские биржи.

«Несмотря на лидирующие позиции «Казатомпрома» по объемам производства, издержкам и марже EBITDA, его сравнительные преимущества нивелируются геополитическими рисками, ограниченной географической диверсификацией и низкой ликвидностью акций. Эти факторы побуждают инвесторов присваивать премиальную оценку Cameco как более доступному и диверсифицированному игроку, — делают выводы аналитики.