Дешёвые деньги с восточным акцентом

26.06.2026 10:00

Дешевые деньги с восточным акцентом

Как многолетняя борьба Китая с дефляцией обернулась рекордно дешёвым финансированием для Казахстана — и что это говорит о новой геометрии мировой силы.

В конце мая 2026 года в Пекине случилось то, что ещё пять лет назад выглядело бы опечаткой в финансовой сводке. Республика Казахстан - крупнейшая экономика Центральной Азии, — разместила на китайском рынке трёхлетние облигации на 3,4 миллиарда юаней, около 500 миллионов долларов, под 1,9% годовых. По таким ставкам обычно занимают страны с кредитным рейтингом уровня AA. Книга заявок была переподписана вдвое.

Чтобы понять, как Астана сумела занять дешевле, чем подсказывает её кредитный рейтинг, нужно смотреть не только на Казахстан. Нужно смотреть на Китай — и на то, что произошло с китайской экономикой за последние пять лет.

Год, когда что-то сломалось

Поворот случился в 2021 году. До этого в Китайской экономики очень сильно росли рынок недвижимости, технологический сектор, потребительский сектор и экспортные индустрии. В 2021 технологический сектор, потребительский и рынок недвижимости одновременно получили сильный удар.

Сначала под удар попали технологические чемпионы. Регуляторное давление, начавшееся ещё с внезапной остановки рекордного IPO Ant Group и антимонопольного расследования против Alibaba, быстро разошлось по всему сектору — от онлайн-образования до индустрии видеоигр. Инвесторы, ещё недавно считавшие китайский интернет-витриной новой экономики, начали из него выходить, а оценки технологических гигантов посыпались.

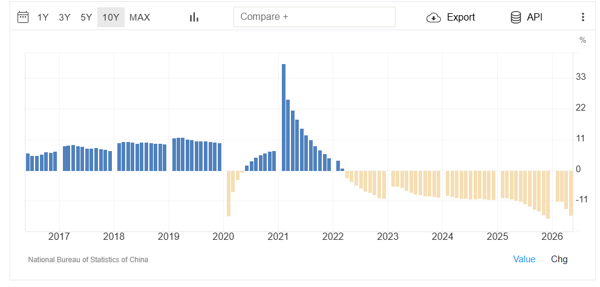

Почти сразу обнажилась вторая, куда более глубокая трещина — рынок недвижимости. Десятилетиями жильё было для китайских домохозяйств главным способом сбережения, а для застройщиков — машиной по производству долга. Когда власти ужесточили правила заимствований, крупнейшие девелоперы во главе с Evergrande оказались на грани дефолта. Пузырь, надувавшийся годами, начал сдуваться — медленно, тяжело и публично.

Эффект оказался не столько финансовым, сколько психологическим. Китайский потребитель, чьё благосостояние было привязано к стоимости квартиры, впервые за поколение почувствовал себя беднее. Уверенность упала, норма сбережений выросла, расходы сжались. Продажи автомобилей пошли вниз, а эффект разовых субсидий на товары длительного пользования быстро выдыхался. Экономика, привыкшая к высоким темпам, вошла в непривычное состояние: на горизонте замаячила дефляция — не рост, а снижение цен. Для большинства стран это звучит экзотично; для экономики, перегруженной долгом, это опасный диагноз, ведь когда цены падают, реальная тяжесть долгов растёт.

Пекин открывает краны

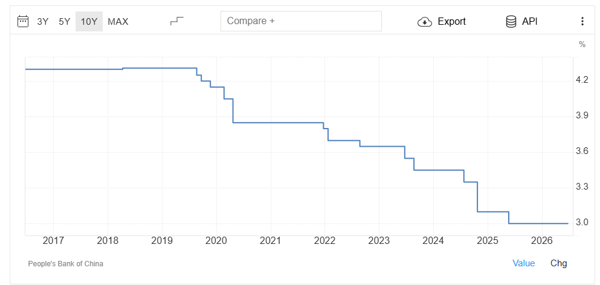

Ответ властей был предсказуем по направлению, но впечатляющим по масштабу. Народный банк Китая под руководством Пань Гуншэна последние два года последовательно смягчает политику, заливая экономику дешёвой ликвидностью.

Китай – инвестиции в недвижимость

Логика проста: если уверенность не возвращается сама, деньги нужно сделать максимально дешёвыми. За годы текущей пятилетки китайский центробанк девять раз снижал норму обязательных резервов для банков, высвободив в систему около семи триллионов юаней долгосрочной ликвидности. Кульминацией стал пакет из десяти мер, объявленный в мае 2025 года: снижение ключевой ставки по семидневным операциям, очередное сокращение резервных требований почти на триллион юаней, целевые программы кредитования потребления и технологического сектора на сотни миллиардов, удешевление ипотеки. К началу 2026 года регулятор давал понять, что пространство для дальнейших шагов ещё остаётся.

Результат этой многолетней мягкости - океан юаней, ищущий применения, и процентные ставки внутри Китая, прижатые к историческим минимумам. Деньги в Поднебесной стали дёшевы как никогда. Вопрос был лишь в том, куда им течь.

Три двери из дефляции

У Китая, по сути, три способа выбраться из ловушки дешёвых цен и высоких долгов: подстёгивать инновации ради роста производительности, реструктурировать накопленные долги — и расширяться на внешние рынки. Именно третья дверь оказалась самой широкой и самой важной для соседей.

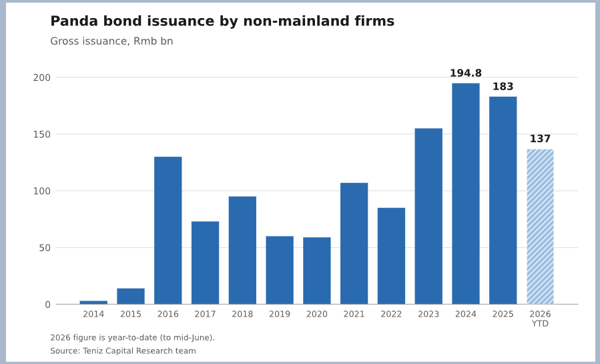

Когда внутренний спрос буксует, китайские компании всё активнее идут наружу: строят заводы, поставляют оборудование, входят в капитал проектов, кредитуют торговые потоки - и всё чаще делают это в юанях. Параллельно Пекин методично выстраивает финансовую инфраструктуру под собственную валюту. Система трансграничных платежей CIPS - китайский ответ западному клирингу - к 2025 году связала почти две сотни прямых участников и более полутора тысяч банков-посредников, охватив свыше 120 стран; годовой объём операций превысил 180 триллионов юаней. К этому добавились два рынка облигаций: «панда-бонды», которые иностранцы выпускают внутри Китая, и «дим-сам», размещаемые в офшорном Гонконге. И тот и другой позволяют зарубежным государствам и компаниям занимать прямо в юанях.

Базовая ставка Китайского Центрального Банка

Иными словами, Китай экспортирует не только товары. Он экспортирует капитал, инженерные компетенции и собственную валюту. И ему нужны страны, готовые всё это принять.

Казахстан подходит идеально

Под эту логику Казахстан вписывается почти безупречно. Общая граница, богатая сырьевая база, транспортные коридоры между Китаем и Европой, металлургия, энергетика, агропереработка - для китайского капитала это удобная и понятная площадка. Не случайно Китай уже стал крупнейшим торговым партнёром страны: товарооборот превысил 30 миллиардов долларов, а доля КНР во внешней торговле Казахстана приближается к трети.

Этот разворот легко увидеть на земле. В Жамбылской области строится завод глубокой переработки кукурузы группы Fufeng с инвестициями около 1,5 миллиарда долларов. В Атырауской области в проекте по производству полиэтилена примерно на 7,4 миллиарда долларов участвует Sinopec. А в Абайской области подписано соглашение о строительстве медеплавильного завода на 1,5 миллиарда долларов, где китайские компании отвечают за проектирование, оборудование и строительные работы, - и финансировать его планируется как раз через выпуск облигаций в юанях. Китайский капитал всё заметнее смещается от простого экспорта товаров к промышленным проектам с высокой добавленной стоимостью на казахстанской земле.

Важно понимать, что в этих отношениях Казахстан выступает не как проситель, а как партнёр, которому есть что предложить. Это крупнейшая экономика Центральной Азии и страна с самым высоким ВВП на душу населения среди всех соседей - включая государства бывшего СССР. Её недра давно открыты для сильнейших мировых игроков: крупнейшие нефтяные месторождения — Тенгиз, Кашаган, Карачаганак — десятилетиями разрабатываются вместе с американскими и европейскими мейджорами, и этот западный капитал остаётся в стране. При этом Казахстан не находится под санкциями, сохраняет прямой доступ к передовым технологиям - от чипов Nvidia до промышленного оборудования - и активно строит дата-центры, превращаясь в региональный технологический и энергетический хаб. Именно поэтому страна способна на равных вести дела сразу с Вашингтоном, Москвой и Пекином: многовекторность здесь не лозунг, а реальная переговорная сила.

Но по-настоящему новым стал финансовый канал. За неполный год Казахстан прошёл путь, на который другим странам требуются годы.

Лестница в юанях

Первым в сентябре 2025 года на юаневый рынок вышел Банк развития Казахстана, разместив бумаги на 2 миллиарда юаней под 3,35%. Через месяц дебютировал «КазМунайГаз»: национальная нефтегазовая компания заняла 1,25 миллиарда юаней на пять лет под купон 2,95%, получив для себя рекордно низкую доходность и доступ к новому пулу азиатских инвесторов. Весной 2026-го фонд «Самрук-Қазына» разместил первые в истории Казахстана и всей Центральной Азии «панда-облигации» - 3 миллиарда юаней под 2,18%. А в мае точку в этой серии поставил Минфин своим суверенным выпуском под те самые 1,9%.

Обратите внимание на одну деталь: ставки снижались с каждым выпуском. Рынок, постепенно знакомясь с казахстанским риском, оценивал его всё дешевле. Каждое следующее размещение опиралось на доверие, заработанное предыдущим, - и в этой последовательности есть своя красота. Сначала институт развития, затем национальная компания, потом суверенный фонд и, наконец, само государство: четыре уровня казахстанского риска выстроились в аккуратную лестницу, по которой теперь смогут подниматься и другие эмитенты.

Зачем казахстанскому заёмщику юань

Как отмечали в своих обзорах аналитики Teniz Capital, ценность этих сделок шире их номинального объёма. Совокупно четыре выпуска - менее десяти миллиардов юаней - на фоне долларового, еврового и тенгового долга страны выглядят скромно. Но они впервые выстроили на юаневом рынке целую «лестницу» казахстанского риска и тем самым создали фундамент, на котором будут строиться будущие размещения.

Экономический смысл юаневого долга особенно очевиден там, где у проекта есть «китайский компонент». Если завод возводится на китайском оборудовании, силами китайских подрядчиков, а продукция затем идёт на экспорт в Китай, то и долг логичнее обслуживать в юанях: расходы и обязательства оказываются в одной валюте, а валютный риск снижается.

Teniz Capital, чьи аналитики одними из первых описали этот структурный сдвиг как самостоятельную инвестиционную тему, и сама не остаётся сторонним наблюдателем: фирма работает с теми же юаневыми инструментами, что и крупнейшие эмитенты страны, проверяя свои выводы собственным участием в рынке. Это тот случай, когда исследовательский взгляд и практический опыт усиливают друг друга.

Новая геометрия силы

За финансовой техникой здесь скрывается куда более крупный сюжет - о том, как меняется карта влияния.

Пока Соединённые Штаты ведут военные кампании на Ближнем Востоке и спорят о пошлинах со своими ближайшими соседями, Канадой и Мексикой, Китай занимается принципиально другим. Он строит доверие. Не танками и не санкциями, а заводами, кредитными линиями, общими проектами и дешёвыми деньгами. Это и есть «мягкая сила» в её самом прикладном выражении: соседняя страна получает доступное финансирование, рабочие места и инфраструктуру — и всё прочнее вписывается в орбиту китайской экономики. Капитал оказывается убедительнее риторики.

У этой стратегии есть важная черта: она рассчитана на десятилетия, а не на электоральные циклы. Китай редко требует от партнёров немедленного политического выбора и почти никогда не обставляет деньги идеологическими условиями. Он предлагает развивающимся экономикам то, что им нужно прямо сейчас, — капитал, технологии, доступ к рынкам сбыта — и терпеливо ждёт, пока взаимная выгода свяжет стороны прочнее любых деклараций. Для соседей это делает Пекин предсказуемым и в каком-то смысле удобным контрагентом: с ним можно планировать вдолгую, понимая логику его интересов. Именно эта предсказуемость, а не размер кошелька сам по себе, и есть главный ресурс китайской мягкой силы - терпеливой, прагматичной и оттого особенно убедительной.

Тот же сдвиг виден и за пределами сырья и инфраструктуры. В апреле 2026 года китайский технологический гигант Tencent - компания, по сути создавшая саму модель супераппа, - приобрёл около 3,2% казахстанского Kaspi.kz примерно за полмиллиарда долларов, впервые войдя в финтех-сектор страны. Для Tencent это лишь второй заход в Центральную Азию после узбекского Uzum, и логика та же, что и в крупных промышленных сделках: найти прибыльного регионального лидера на растущем рынке и встроиться в него на годы вперёд. Показательно, что китайский капитал зашёл в Kaspi не в одиночку, а вместе с американскими институциональными инвесторами и университетскими эндаументами, — а сама компания осталась публичной на Nasdaq. Растущее присутствие Пекина на развивающихся рынках, и в Казахстане в частности, не столько вытесняет западных игроков, сколько становится с ними рядом - и именно в этом соседстве для таких стран, как Казахстан, и заключается выгода.

Выпуск панда бондов компания не с материкового Китая

Для Казахстана в этом нет ни наивности, ни односторонней зависимости. Юань не заменяет ни доллар, ни евро, ни тенге - он добавляет ещё один канал, ещё одну опору к традиционно многовекторной политике страны. Но направление движения очевидно. В мире, где одна сверхдержава всё чаще проецирует силу через конфликт, другая проецирует её через капитал. И малые экономики - от Центральной Азии до Юго-Восточной - всё чаще голосуют за того, кто приходит со стройплощадкой, а не с ультиматумом.

Возвращаясь в Пекин

Вернёмся к той самой цифре — 1,9% годовых. Сама по себе она суха и технична. Но за ней - целая логика эпохи. Китай, борясь с собственной дефляцией, сделал деньги дешёвыми и направил их наружу. Казахстан, годами выстраивавший репутацию дисциплинированного заёмщика, оказался готов эти деньги принять - и принял на условиях, которым позавидовали бы куда более богатые страны.

Если эта линия продолжится - а пока всё указывает именно на это, - юань может стать для Казахстана рабочей валютой торговых расчётов, проектного финансирования и долгосрочных займов. Не вместо привычных валют, а вместе с ними. История, начавшаяся с лопнувшего пузыря на другом конце континента, неожиданно обернулась для Астаны новой финансовой возможностью. И судя по тому, с какой скоростью Казахстан ею воспользовался, упускать её здесь никто не намерен.